こんにちわ。ノラです。普段は常駐フリーランスしています。

先日(元)常駐先の別のベンダーの方と話していて、なまなましくお給料の話になりました。中年エンジニアであるノラあちこち放浪していまして。エージェントから金額を騙されている方、エンジニアとしての技術評価を遥かに超える金額を貰っている方、色々みてきました。

で、断言するのもどうかと思いますが、常駐フリーランスとしての最低年収は600万(月額50万円)です。

提示額が月額50万円を切る案件を紹介されるようならば、スキルが低いと判断されているのでそもそもの独立を考えなおしましょう。1年間独学もしくはスクールに通ってGitHubに作品をあげ続ければ、軽く上回る案件を提示されるようになるはずです。なお、直請でない案件を紹介されている可能性もあるのでエージェントを変更するという手段もあります。

これから独立を考える人のなかには、年収600万円でどこまで自由に使えるお金(可処分所得)がいくらなのか気になる人も多いのではないでしょうか?

生活費を経費にできるから手取りが多くなるはず?

収入が多くなるから税金が高くなるはず?

結果だけ知りたいという方。答えはまったく税金対策をしない場合に収入600万で支払税金はおおよそ125万です。これのうち家賃や交通費水道光熱費と通信費として年間経費計上する金額が110万程度。自分の自由になる可処分所得はおよそ365万です。

さて、何故この金額になるか収入と税金について考えていきましょう。

計算の前提について

実際に計算するには、結婚しているか?子供はいるか?親と同居か?家は持ち家か?生命保険は?副業収入はある?など色々な条件で結果が変わってきます。

今回は以下のような設定で計算してみました。

- 税金対策はまったくしていない

- 独身である。また扶養家族はいない

- 住まいは持ち家ではなく賃貸である

- 40歳未満である(介護保険は負担しない)

- 常駐フリーランスの売上だけで他の収入はない

- 源泉徴収されず、月額50万が入金される

- 同じ条件で契約し2年目である

- 東京都豊島区在住とする

徴収される税金について

会社員の場合は毎月引かれますが、フリーランス(自営業)の場合はまとめて納税通知書が届きます。

通常下記の税金を支払います。

| 税金 | 納税月 | おおよその税額 | |

| 所得税 | 3,7,11月 | 課税所得 × 税率 – 控除額 所得税 × 2.1% (復興特別所得税) |

所得税の速算表参照 |

| 国民年金保険料 | 4月 | 16,340×12ヶ月 | 平成30年の年金額 |

| 住民税 | 6月 | 課税所得 × 10% + 5,000円 | |

| 国民健康保険税 | 7月 | 総所得-33万× 9.54% + 51,000 | |

| 事業税 | 8,11月 | 総所得 – 290万 × 5% | 常駐フリーランスは基本ないのですが対応を間違えると掛かります |

所得の計算

さて、ここから実際の金額について計算していきましょう。

まず税額の基本となる「総所得金額」です。

会社員でいう税込年収が事業収入にあたります。そして経費を引いた金額が事業所得となります。今回は副業をしていない前提なので、事業収入- 経費 = 事業所得 = 総所得金額 となります。いいかえれば、事業収入(契約月額×12) - 経費(生活費) = 総所得金額です。

経費は概算値。少し乱暴ですが給与所得控除(会社員の経費)と同じ式を使います。この経費についてはいろいろ、いろいろあるので実際にフリーランスになってから詳しく調べましょう。

| 給与等の収入金額 | 給与所得控除額 |

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

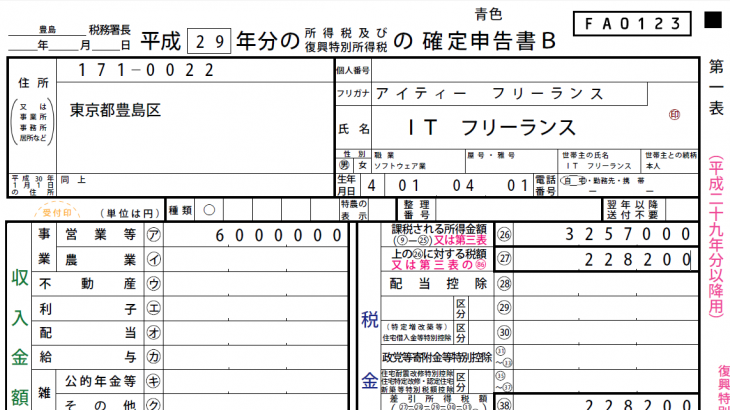

総所得金額 4,260,000 = (事業収入 6,000,000) – (経費 6,000,000 × 20% + 540,000 = 1,740,000)

さて次に「課税所得金額」です。課税所得金額は総所得金額 – 控除額となります。

控除額は今回何も税金対策をしていないので、下記となります。

- 基礎控除 380,000円

- 国民年金保険料 196,080円

- 国民健康保険税 425,922円

(※ 4,260,000円 – 330,000円 × 9.54% + 51,000円)

控除額= 380,000円 + 196,080円 + 425,922円 = 1,002,002円

課税所得金額 = 総所得金額 4,260,000 – 控除額 1,002,002円 = 3,257,000(千円以下切り捨て)

税金の計算

税金を計算する基礎になる「総所得金額」と「課税所得金額」が出たので税金額の計算となります。

上の表の総所得金額と課税所得金額を実際の数値で埋めて行きます。

| 税金 | 納税月 | 税額の計算式 | 税額 |

| 所得税 | 3,7,11月 | 3,257,000 × 10% – 97,500円 228,200 × 2.1% |

232,992円 (228,200円 + 4792円) |

| 国民年金保険料 | 4月 | 16,340×12ヶ月 | 196,080円 |

| 住民税 | 6月 | 3,257,000 × 10% + 5,000円 | 330,700円 |

| 国民健康保険税 | 7月 | 4,260,000-330,000 × 9.54% + 51,000 | 425,922円 |

| 事業税 | 8,11月 | 4,260,000 – 2,900,000万 × 5% | 68,000円 |

支払税額 1,253,694円 = 232,992円 + 196,080円 + 330,700円 + 425,922円 + 68,000円

まとめ

もう一度、まとめてみましょう

事業収入:6,000,000円

経費 :1,740,000円 (青色申告特別控除 650,000を引いた109万ぐらいを経費の目安としています)

総所得 :4,260,000円

税金額 :1,253,694円

手取り額:3,656,306円

はい。いかがでしたでしょうか?手元に自由になるお金が何も対策をしないで365万です。想像より多いですか?少ないですか?

繰り返しますが、この金額は常駐型フリーランスの最低年収で節税対策をしていない場合の手取りです。ちゃんとスキルをもち相手と交渉し、節税対策をすればするほど自由になるお金は上がります。

という訳で悩める会社員さんの常駐フリーランス転向を応援しています。